दुकानदार 1 किलो के स्थान पर 900 ग्राम वजन का उपयोग करता है, यानी 10% की कमी।

अब, हमें 100 पर वापस जाने की जरूरत है। अंतर वही रहता है, यानी 10, लेकिन अब आधार 90 होगा।

संबंधित लाभ प्रतिशत = (10/90) × 100 = 11.11%

व्याख्या 3: भिन्न विधि

दुकानदार 1 किलो के स्थान पर 900 ग्राम वजन का उपयोग करता है, यानी 10% की कमी।

10% = 1/10

अंतर वही रहता है, लेकिन नया आधार = 10 - 1 = 9

अत: लाभ प्रतिशत = (1/9) × 100 = 11.11%

व्याख्या 4: फॉर्मूला विधि

यदि एक बेईमान व्यापारी अपने माल को लागत मूल्य पर बेचने का दावा करता है, लेकिन गलत वजन का उपयोग करता है, तो:

लाभ प्रतिशत = (गलतवजन)(सहीवजन−गलतवजन) × 100% = (1000 −900)/900 × 100% = 100/900 × 100% = 11.11%

व्याख्या 5: गुणन करक विधि

मान लीजिए खरीदी गई मात्रा 1 किग्रा है।

लेकिन चूंकि उसने केवल 900 ग्राम बेचा, इसलिए जो 100 ग्राम उसने बचाया वह उसका लाभ होगा।

धोखाधड़ी के कारण गुणन कारक = असलमेंबेचीगयीमात्रादिखाईगयीमात्रा = 1000 / 900 = 10/9 = 1.1111

अत: लाभ प्रतिशत = (1.1111 – 1) × 100 = 11.11%

अवधारणा 2

यदि एक बेईमान व्यापारी अपने माल को x% लाभ या हानि पर बेचता है, और y% कम वजन का उपयोग करता है, तो उसका लाभ प्रतिशत या हानि प्रतिशत निम्नलिखित होगा:

(100−y)(y±x) × 100%

(यदि सामान x% लाभ पर बेचा जाता है तो + चिह्न का प्रयोग करें, और यदि वे x% हानि पर बेचा जाता है तो - चिह्न लगाएं।)

अवधारणा 3

यदि एक बेईमान व्यापारी r इकाइयों के बजाय w इकाइयों के दोषपूर्ण वजन का उपयोग करता है, और p% का लाभ कमाने का दावा करता है, तो:

वास्तविक कुल लाभ प्रतिशत = w100(r−w)+rp

(यदि व्यापारी हानि होने का दावा करता है, तो हम p के लिए - चिह्न का उपयोग करेंगे)

नोट

यदि उपरोक्त सूत्र में ऋणात्मक मान आता है, तो इसका अर्थ है कि हानि हुई है।

प्र. एक दुकानदार एक वस्तु को 25% के लाभ पर बेचता हुआ प्रतीत होता है। लेकिन, वह एक ऐसे वजन का उपयोग करता है जो वास्तव में उस पर बताए गए वजन से 20% कम है। उसका वास्तविक लाभ प्रतिशत कितना होगा ?

व्याख्या :

व्याख्या 1: पारंपरिक विधि

मान लें, कि 1000 रुपये में उस चीज़ की 1 किलो मात्रा खरीदी गयी है।

लेकिन चूँकि उसने केवल 800 ग्राम बेचा था, इसलिए उसने जो 200 ग्राम बचाया वह उसका लाभ होगा।

तो, C.P. = रु. 800, और S.P. = रु. 1000

लाभ = S.P. - C.P. = 1000 - 800 = रु. 200

तो, लाभ प्रतिशत = (लाभ / C.P.) × 100 = (200/800) × 100 = (1/4) × 100 = 25%

अभीष्ट लाभ प्रतिशत = 25 + 25 + (25 × 25)/100 = 50 + 6.25 = 56.25% (यहाँ हमने क्रमिक-प्रतिशत का सूत्र ही प्रयोग किया है)

व्याख्या 2: प्रतिशत विधि और भिन्न विधि

प्रतिशत विधि

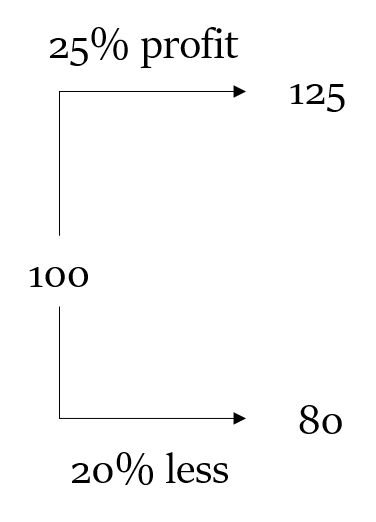

दुकानदार एक वस्तु को 25% के लाभ पर बेचते हुए प्रतीत होता है। (यह पहला लाभ है)

लेकिन, वह एक ऐसे वजन का उपयोग करता है जो वास्तव में उस पर बताए गए वजन से 20% कम है।

अब, हमें 100 पर वापस जाने की जरूरत है। अंतर वही रहता है, यानी 20, लेकिन अब आधार 80 होगा।

संबंधित लाभ प्रतिशत = (20/80) × 100 = 25%

तो, 20% कम वजन 25% लाभ के बराबर है। (यह दूसरा लाभ है)

अभीष्ट लाभ प्रतिशत = दो लाभों का परिणाम = 25 + 25 + (25 × 25)/100 = 50 + 6.25 = 56.25% (यहाँ हमने अभी-अभी क्रमिक प्रतिशतों का सूत्र ही प्रयोग किया है)

भिन्न विधि

दुकानदार एक वस्तु को 25% के लाभ पर बेचते हुए प्रतीत होता है। (यह पहला लाभ है)

लेकिन, वह एक ऐसे वजन का उपयोग करता है जो वास्तव में उस पर बताए गए वजन से 20% कम है।

20% = 1/5

अंतर वही रहता है, लेकिन नया आधार = 5 - 1 = 4

तो, लाभ प्रतिशत = (1/4) × 100 = 25% (यह दूसरा लाभ है)

अभीष्ट लाभ प्रतिशत = दो लाभों का परिणाम = 25 + 25 + (25 × 25)/100 = 50 + 6.25 = 56.25% (यहाँ हमने अभी-अभी क्रमिक प्रतिशतों का सूत्र ही प्रयोग किया है)

व्याख्या 3: सूत्र विधि

सूत्र 1 का उपयोग करके

यदि एक बेईमान व्यापारी अपने माल को x% लाभ या हानि पर बेचता है, और y% कम वजन का उपयोग करता है, तो उसका लाभ प्रतिशत या हानि प्रतिशत होगा = (100−y)(y±x) × 100%

मान लें, कि 1000 रुपये में उस चीज़ की 1 किलो मात्रा खरीदी गयी है।

लेकिन चूँकि उसने केवल 800 ग्राम बेचा था, इसलिए जो 200 ग्राम उसने बचाया वह उसका लाभ होगा।

800 ग्राम का C.P. = रु. 800, और S.P. = 1000 + 1000 का 25% = 1000 + 250 = रु. 1250

बेची गयी मात्रा में धोखा देने के कारण, गुणन कारक = S.P./C.P. = 1250 / 800 = 125/80 = 1.5625

अत: लाभ प्रतिशत = (1.5625 – 1) × 100 = 56.25%

व्याख्या 5: शॉर्ट ट्रिक विधि

मान लेते हैं कि, C.P. = Rs. 100

dishonest trader - trick method

लाभ प्रतिशत = [(125 - 80) / 80] × 100% = (45/80) × 100% = 56.25%

नोट

इस लेख में चर्चा किए गए दृष्टिकोण और अवधारणाएं, केवल दोषपूर्ण वजन से सम्बंधित समस्याओं तक ही सीमित नहीं हैं, बल्कि ऐसी किसी भी समस्या पर लागू की जा सकती हैं, जहां बेची गई असल मात्रा और जिस मात्रा के लिए शुल्क लिया गया है, वो अलग-अलग हैं।

नोट

नोट