साधारण ब्याज क्या होता है? (What is Simple Interest?)

Overview

इस लेख में हम क्वांटिटेटिव एप्टीटुड (गणित) के एक महत्त्वपूर्ण अध्याय के बारे में जानेंगे - What is Simple Interest?, in Hindi

नोट

नोटइस अध्याय से सम्बंधित, अन्य विषयों के बारे में जानने के लिए आप हमारे निम्नलिखित लेख पढ़ सकते हैं:

साधारण ब्याज (S.I.) फॉर्मूला

साधारण ब्याज (SI) = \(\frac{मूलधन × दर × समय}{100} = \frac{Prn}{100}\)

(हम समय अवधि के लिए t या n का उपयोग करते हैं)

नोटसाधारण ब्याज (SI) का यह सूत्र और कुछ नहीं, बल्कि यह है:

SI = P का r% + P का r% + P का r% ... n गुना

इसलिए, अब तक अर्जित ब्याज की परवाह किए बिना साधारण ब्याज (SI) की गणना केवल मूलधन (principal) पर की जाती है।

साधारण ब्याज (S.I.) फॉर्मूला से हम क्या सीख सकते हैं ?

आइए इस सूत्र से कुछ अंतर्दृष्टि प्राप्त करें:

अंतर्दृष्टि 1: SI ∝ P, r और n

SI, P, r और n के सीधे समानुपाती (directly proportional) होता है।

इसलिए, यदि मूल तिगना, दर आधी और वर्षों की संख्या दोगुनी हो जाती है, तो:

नया SI = 3 x (1/2) x 2 x पुराना SI = 3 x पुराना SI

अंतर्दृष्टि 2: वार्षिक ब्याज स्थिर रहता है

हम साधारण ब्याज का फॉर्मूला इस प्रकार भी लिख सकते हैं:

SI = Pr/100 + Pr/100 + Pr/100 + ......n times (n वर्षों की संख्या है)

तो, n वर्षों में कुल साधारण ब्याज = 1 वर्ष में ब्याज × n

नोटसाधारण ब्याज में, हर साल ब्याज समान होगा।

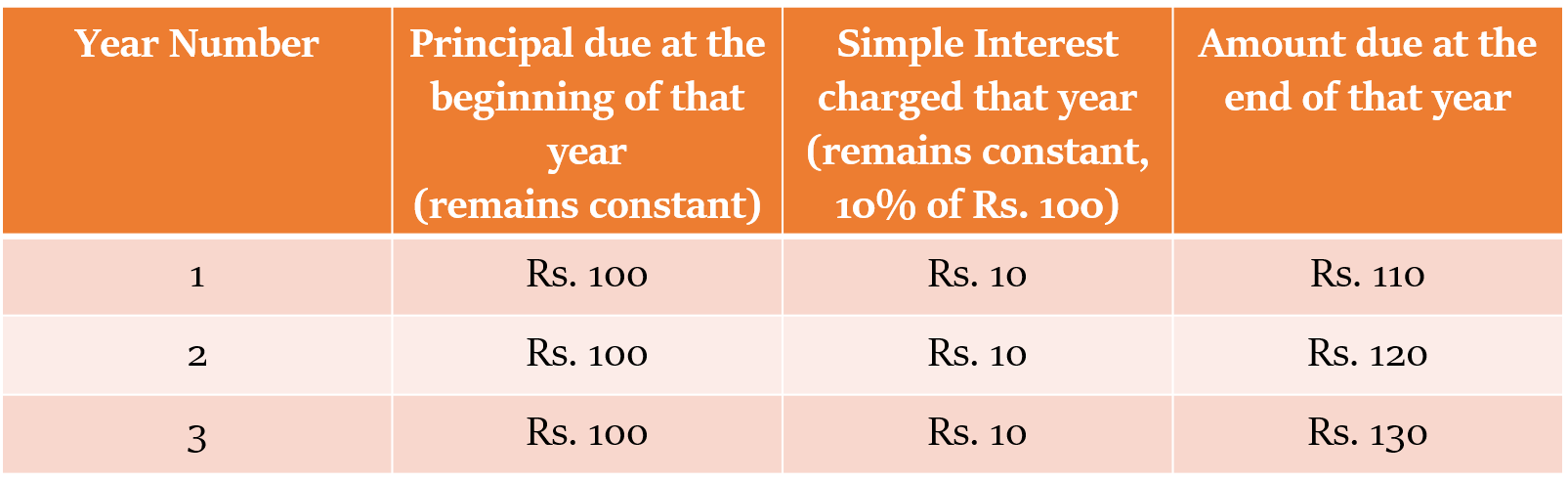

अंतर्दृष्टि 3: मूलधन समान रहता है (Principal remains constant)

साधारण ब्याज के मामले में:

- मूलधन (principal) हर साल एक ही रहता है

- किसी भी वर्ष का ब्याज (interest) किसी अन्य वर्ष के समान ही होता है।

उदाहरण के लिए, उस परिदृश्य पर विचार करें जिसमें रु. 100, 10% ब्याज दर पर उधार लिए जाते हैं।

अंतर्दृष्टि 4

यदि ब्याज दर r = x + y + z है, तो

SI = P (x + y + z) n /100 = Pxn/100 + Pyn/100 + Pzn /100

तो, SI @ r% = SI @ x% + SI @ y% + SI @ z%

उदाहरण के लिए, 17.5% की दर से साधारण ब्याज को 10%, 5% और 2.5% की दर से साधारण ब्याज का सामूहिक प्रभाव भी माना जा सकता है (योग 17.5 होना चाहिए)।

अंतर्दृष्टि 5

S.I. = P x (rn/100) = P का rn%

इसलिए, यदि r = 4% और n = 5 वर्ष, तो कुल साधारण ब्याज, निवेशित मूलधन का 20% होगा।

यदि उधार लिया गया मूलधन समान है, तो इन सभी परिदृश्यों में SI वही रहेगा:

r = 10% और n = 4 साल

r = 8% और n = 5 साल

r = 5% और n = 8 साल

r = 1% और n = 40 साल

(r और n का गुणनफल समान होना चाहिए)

प्र. 3000 रुपये की राशि पर लगने वाला साधारण ब्याज कितना होगा, अगर वह 8% की ब्याज दर पर 3 साल के लिए उधार लिया गया है ?

व्याख्या :

साधारण ब्याज (SI) = \(\frac{Prn}{100} = \frac{(3000 × 8 × 3)}{100}\) = 30 × 8 × 3 = रु. 720

3 वर्ष के लिए 8% की साधारण ब्याज दर = एक वर्ष के लिए 24% (8 × 3) की ब्याज दर

तो, साधारण ब्याज (SI) = 3000 का 24% = रु. 720

प्र. श्री माथुर 6 वर्षों में 5% की दर से, साधारण ब्याज के रूप में 120 रुपये कमाते हैं। उनके द्वारा निवेश की गई मूल राशि क्या रही होगी ?

व्याख्या :

साधारण ब्याज (SI) = \(\frac{Prn}{100}\)

या 120 = \(\frac{(P × 5 × 6)}{100}\)

या P = 1200/3 = रु. 400

6 वर्षों के लिए 5% की साधारण ब्याज दर = एक वर्ष के लिए 30% (5 × 6) ब्याज दर के बराबर है

तो, साधारण ब्याज (SI) = मूलधन का 30%

या 120 = P का 30% = (30/100) × P

या P = (120 × 100) / 30 = रु. 400

120 रुपये का ब्याज 6 साल में कमाया गया था।

अत: एक वर्ष में अर्जित ब्याज = 120/6 = रु. 20

अब हमें पता है कि, प्रति वर्ष अर्जित ब्याज = P का r%

अतः P का 5%, 20 रुपये के बराबर है।

तो, P का 100%, 20 × (100/5) = 400 रुपये के बराबर होना चाहिए।

प्र. यदि कोई राशि 2 साल में रु. 1500 और 7 वर्षों में रु. 2200 हो जाती है , तो उधार ली गई की प्रारंभिक धनराशि क्या रही होगी?

व्याख्या: शॉर्ट ट्रिक विधि

वर्षों की संख्या = 7 - 2 = 5 वर्ष

यदि यह उल्लेख नहीं किया गया है कि ब्याज SI है या CI है, तो हम ऐसे मामलों में इसे SI ही मानेंगे।

हम जानते हैं कि राशियों में अंतर अर्जित ब्याज के कारण है। हम यह भी जानते हैं कि हम प्रत्येक वर्ष समान साधारण ब्याज अर्जित करते हैं।

तो, प्रति वर्ष अर्जित साधारण ब्याज = राशिओं में अंतर / वर्षों की संख्या = 700/5 = रु. 140

तो, प्रारंभिक मूल राशि = 2 वर्ष बाद की राशि (Amount) - दो वर्षों में अर्जित ब्याज = 1500 - (2 × 140) = 1500 - 280 = रु. 1220

SI के मामले में अमाउंट (Amount)

Amount, A = P + \(\frac{Prn}{100} = P (1 + \frac{rn}{100}\))

(जहाँ, SI = साधारण ब्याज; P = मूलधन, Principal; r = ब्याज दर, Rate of Interest; n = समय, Time; A = Amount)

यदि P = रु. 100, तो SI = r n

और इसलिए, A = 100 + r n

हम उपरोक्त सूत्र को पुनर्व्यवस्थित भी कर सकते हैं और उसी सूत्र के निम्नलिखित संस्करण प्राप्त कर सकते हैं:

P = \(\frac{100 × A}{100 + rn}\)

SI = \(\frac{Arn}{100 + rn}\)

प्र. 4 साल के बाद ऋणदाता द्वारा प्राप्त राशि 360 रुपये है। उसके द्वारा 5% की दर से उधार दिया गया धन कितना रहा होगा?

व्याख्या :

P = \(\frac{100 × A}{100 + rn} = \frac{100 × 360}{100 +(5)(4)} = \frac{100 × 360}{120}\) = रु. 300

4 साल के लिए 5% की साधारण ब्याज दर = एक साल के लिए 20% (5 × 4) ब्याज दर के बराबर है

तो, साधारण ब्याज (SI) = मूलधन (principal) का 20%

या Amount = मूलधन का 120% (राशि = मूलधन + SI = मूलधन का 100% + मूलधन का 20%)

या 360 = P का 120% = (120/100) × P

या P = (360 × 100) / 120 = रु. 300

अगर P = 100, तो:

A = 100 + r n = 100 + (5 × 4) = 120

लेकिन हम जानते हैं कि A = रु. 360

तो, P = 100 × (360/120) = रु. 300

गैर-वार्षिक SI दरें (Non-annual SI rates)

सभी साधारण ब्याज की गणना वार्षिक आधार पर नहीं की जाती है। दरों की गणना त्रैमासिक, मासिक, साप्ताहिक या दैनिक आधार पर भी की जा सकती है।

यदि ब्याज की गणना वर्ष में k बार की जाती है, तो दर = (r/k)% और समय = kn

उदाहरण के लिए:

यदि ब्याज की दर अर्धवार्षिक है, तो दर = (r/2)% और समय = 2T

यदि ब्याज की दर त्रैमासिक है, तो दर = (r/4)% और समय = 4T

यदि ब्याज दर मासिक है, तो दर = (r/12)% और समय = 12T

नोटब्याज की गणना करने के लिए, जिस दिन राशि जमा की जाती है, उस दिन की गणना नहीं की जाती है, बल्कि जिस दिन राशि निकाली जाती है, उसकी गणना की जाती है।

नोट365 दिन = 1 वर्ष, 73 दिन = 1/5 वर्ष, 146 दिन = 2/5 वर्ष, 219 दिन = 3/5 वर्ष, 292 दिन = 4/5 वर्ष

पैसा n गुना हो जाता है (SI के मामले में)

सूत्र 1

यदि कोई राशि साधारण ब्याज पर n वर्षों में k गुना हो जाती है, तो ब्याज दर की गणना के लिए सूत्र इस प्रकार दिया गया है:

R = \(\frac{100(k−1)}{n}\)%

प्र. यदि कोई धनराशि 30 वर्षों में स्वयं का चार गुना हो जाती है, तो ब्याज की दर क्या है?

व्याख्या :

A = P + \(\frac{Prn}{100} = P(1 + \frac{rn}{100}\))

या 4P = P(1 + \(\frac{30r}{100}\))

या 400 = 100 + 30r

या 30r = 300

या r = 10%

धन का योग 4 गुना हो जाता है, यानी 300% की वृद्धि।

अत: साधारण ब्याज = P का 300% = (rn/100) P

या rn = 300

या r = 300/n = 300/30 = 10%

यदि कोई राशि, साधारण ब्याज पर T वर्षों में n गुना हो जाती है, तो ब्याज दर = \(\frac{100(k−1)}{n}% = \frac{100(4−1)}{30}\)% = 300/30% = 10%

सूत्र 2

यदि एक निश्चित ब्याज दर पर कोई राशि \(n_1\) वर्षों में \(k_1\) गुना और \(n_2\) वर्षों में \(k_2\) गुना हो जाती है, तो

\(𝑛_2 = \frac{k_2 − 1}{k_1 − 1} × 𝑛_1\)

प्र. यदि साधारण ब्याज पर उधार दी गई कोई राशि 4 वर्ष में दुगनी हो जाती है, तो कितने वर्षों में यह 8 गुना हो जाएगी?

व्याख्या :

A = P + \(\frac{Prn}{100} = P(1 + \frac{rn}{100}\))

या 2P = P(1 + \(\frac{4r}{100}\))

या P = 4Pr/100

या r = 25%

इसलिए, 8P = P(1 + \(\frac{25n}{100}\))

या 800 = 100 + 25nया n = 700/25 = 28 वर्ष

यदि एक निश्चित ब्याज दर पर कोई राशि \(n_1\) वर्षों में \(k_1\) गुना और \(n_2\) वर्षों में \(k_2\) गुना हो जाती है, तो:

\(𝑛_2 = \frac{k_2 − 1}{k_1 − 1} × 𝑛_1 = \frac{8 − 1}{2 − 1} × 4\) = 7 × 4 = 28 वर्ष

धन का योग 2 गुना हो जाता है, जो कि P में 100% की वृद्धि है।

अत: 4 वर्षों में साधारण ब्याज = P

8 गुना बनने के लिए, अर्जित साधारण ब्याज 7P होना चाहिए।

हम जानते हैं कि प्रत्येक वर्ष अर्जित साधारण ब्याज समान रहता है।

इसलिए, यदि P ब्याज, 4 वर्षों में अर्जित किया जाता है

तो, 7P ब्याज, 4 × (7P/P) = 28 वर्ष में अर्जित किया जाएगा

प्र. यदि साधारण ब्याज पर उधार दी गई कोई राशि 8 वर्षों में तिगुनी हो जाती है, तो कितने वर्षों में यह चार गुना हो जाएगी?

(a) 10 (b) 12 (c) 15 (d) 9

व्याख्या :

मान लीजिए कि मूलधन P है और ब्याज दर R है। चूंकि राशि 8 वर्षों में तिगुनी हो जाती है, इसका मतलब है कि अर्जित ब्याज 2P है।

साधारण ब्याज = (P × R × n)/100

या 2P = (P × R × 8)/100

या R = 25%

मान लीजिए, कि राशि N वर्षों में चार गुना हो जाती है।

इसलिए, 3P = (P × R × N)/100

या 3 = (25 × N)/100

या N = 12 years

उत्तर: (b)

मान लीजिए कि मूलधन P है। चूंकि राशि 8 वर्षों में तिगुनी हो जाती है, इसका अर्थ है कि अर्जित साधारण ब्याज 2P है।

इसका मतलब है कि P ब्याज हर 4 साल में अर्जित किया जाता है।

अब, मूल राशि का 4 गुना बनने के लिए, अर्जित ब्याज 3P होना चाहिए। इसे कमाने में 12 साल (3×4) लगेंगे।

उत्तर: (b)

सूत्र 3

यदि एक निश्चित समय पर कोई राशि \(r_1\) ब्याज दर पर \(k_1\) गुना और \(r_2\) ब्याज दर पर \(k_2\) गुना हो जाती है, तो

\(r_2 = \frac{k_2 − 1}{k_1 − 1} × r_1\)

प्रश्न. एक राशि 6% ब्याज दर पर स्वयं की 4 गुना हो जाती है। समान समय में यह किस दर से 6 गुना हो जाएगी?

व्याख्या :

A = P + \(\frac{Prn}{100} = P(1 + \frac{rn}{100}\))

या 4P = P(1 + \(\frac{6n}{100}\))

या 3P = 6Pn/100

या n = 50 वर्ष

Hence, 6P = P(1 + \(\frac{50r}{100}\))

या 600 = 100 + 50r

या r = 500/50 = 10%

यदि एक निश्चित समय पर कोई राशि \(r_1\) ब्याज दर पर \(k_1\) गुना और \(r_2\) ब्याज दर पर \(k_2\) गुना हो जाती है, तो

\(r_2 = \frac{k_2 − 1}{k_1 − 1} × r_1 = \frac{6 − 1}{4 − 1}\) × 6 = 10%

धन का योग 4 गुना हो जाता है, जो कि P में 300% की वृद्धि है।

अत: 6% की दर से साधारण ब्याज = 3P

6 गुना बनने के लिए, अर्जित साधारण ब्याज 5P होना चाहिए।

हम जानते हैं कि प्रत्येक वर्ष अर्जित साधारण ब्याज समान रहता है।

इसलिए, यदि 3P ब्याज, 6% ब्याज दर पर अर्जित किया जाता है|

तो, 5P ब्याज, 6 × (5P / 3P) = 10% ब्याज दर पर अर्जित किया जाएगा|

विविध साधारण ब्याज सूत्र (Miscellaneous Simple Interest Formulae)

सूत्र 1

यदि कोई व्यक्ति \(P_1\) रुपये की राशि \(r_1\)% प्रति वर्ष पर जमा करता है, और \(P_2\) रुपये की राशि \(r_2\)% प्रति वर्ष पर, तो

संपूर्ण राशि के लिए प्रभावी ब्याज दर, r = \(\frac{P_1 \hspace{1ex} r_1 \hspace{1ex} + \hspace{1ex} P_2 \hspace{1ex} r_2}{P_1 \hspace{1ex} + \hspace{1ex} P_2}\)

नोटयह सूत्र और कुछ नहीं बल्कि दो ब्याज दरों का भारित औसत (weighted average) है।

प्र. यदि कोई व्यक्ति 5000 रुपये की राशि प्रति वर्ष 4% पर जमा करता है, और 2000 रुपये की राशि 11% प्रति वर्ष पर, तो पूरी राशि के लिए प्रभावी ब्याज दर क्या होगी?

व्याख्या :

यदि कोई व्यक्ति \(P_1\) रुपये की राशि \(r_1\)% प्रति वर्ष पर जमा करता है, और \(P_2\) रुपये की राशि \(r_2\)% प्रति वर्ष पर, तो

संपूर्ण राशि के लिए प्रभावी ब्याज दर, r = \(\frac{P_1 \hspace{1ex} r_1 \hspace{1ex} + \hspace{1ex} P_2 \hspace{1ex} r_2}{P_1 \hspace{1ex} + \hspace{1ex} P_2}\) = {(5000 × 4 + 2000 × 11)/ (5000 + 2000)} = 42000/7000 = 6%

मान लीजिये, कि जिस अवधि के लिए राशि का निवेश किया गया था वह 1 वर्ष है।

कुल साधारण ब्याज = \(\frac{(5000 × 4 × 1)}{100} + \frac{(2000 × 11 × 1)}{100}\) (इस सूत्र का उपयोग करके, SI = \(\frac{Prn}{100}\))

= 200 + 220 = रु. 420

तो, SI = रु. 420, P = 5000 + 2000 = रु. 7000, n = 1 वर्ष

इसलिए, r = \(\frac{(SI × 100)}{Pn} = \frac{(420 ×100)}{7000 × 1}\) = 6%

सूत्र 2

एक निश्चित राशि P को n वर्षों के लिए उधार दिया जाता है। यदि यह \(r_1\)% प्रति वर्ष के साधारण ब्याज पर \(A_1\) हो जाती है, और \(r_2\)% प्रति वर्ष के साधारण ब्याज पर \(A_2\) हो जाती है, तो

P = \(\frac{(A_2 \hspace{1ex} r_1 - A_1 \hspace{1ex} r_2)}{(r_1 - r_2)}\)

n = \(\frac{(A_1 - A_2)}{(A_2 \hspace{1ex} r_1 - A_1 \hspace{1ex} r_2)}\) × 100

Q. एक निश्चित राशि P, T वर्षों के लिए निवेश की जाती है। हम जानते हैं कि अगर इसे 8% प्रति वर्ष की दर से निवेश किया जाता है, तो यह राशि रु. 1200 और अगर इसे 6% प्रति वर्ष की दर से निवेश किया जाता है, तो यह राशि रु. 1000 हो जाती है| P और T के मान ज्ञात कीजिए।

व्याख्या :

P = \(\frac{(A_2 \hspace{1ex} r_1 - A_1 \hspace{1ex} r_2)}{(r_1 - r_2)}\)

= (1000 × 8 – 1200 × 6) / (8 - 6) = (8000 - 7200)/2 = 800/2 = रु. 400

n = \(\frac{(A_1 - A_2)}{(A_2 \hspace{1ex} r_1 - A_1 \hspace{1ex} r_2)}\) × 100

= [(1200 - 1000) / (1000 × 8 – 1200 × 6) ] × 100 = [200 / 800] × 100 = 25 वर्ष

T वर्षों के लिए साधारण ब्याज @ 8% = Amount – मूलधन (Principal) = 1200 – P

T वर्षों के लिए साधारण ब्याज @ 6% = Amount – मूलधन (Principal) = 1000 – P

चूंकि T और P अचल हैं, इसलिए SI ∝ r.

तो, (1200 – P) / (1000 – P) = 8/6

या 3 (1200 – P) = 4 (1000 – P)

या 3600 – 3P = 4000 – 4P

या P = रु. 400

तो, T = \(\frac{(SI ×100)}{P𝑟}\) = ((1200 − P) × 100)/(400 × 8)) = ((1200 − 400) × 100)/(400 × 8) = 25 वर्ष

Amount @ 8% = रु. 1200

Amount @ 6% = रु. 1000

T और P अचल हैं|

तो, SI @ 2% = Amount @ 8% - Amount @ 6% = 1200 – 1000 = रु. 200

तो, SI @ 8% = 200 × 4 = रु. 800

तो, Principal (P) = Amount – SI = 1200 – 800 = रु. 400

और इसलिए, T = \(\frac{(SI ×100)}{P𝑟}\) = (800 × 100)/(400 × 8) = 25 वर्ष

सूत्र 3

एक धनराशि P को n भागों में इस प्रकार उधार दिया जाता है, कि पहले भाग पर \(n_1\) वर्षों के लिए \(r_1\)% पर ब्याज, दूसरे भाग पर \(n_2\) वर्षों के लिए \(r_2\)% ब्याज और तीसरे भाग पर \(n_3\) वर्षों के लिए \(r_3\)% ब्याज और इसी तरह आगे भी, बराबर हैं, तो वह अनुपात जिसमें राशि को n भागों में विभाजित किया गया था, निम्नलिखित सूत्र द्वारा दिया जाता है:

\(\frac{1}{r_1 n_1} : \frac{1}{r_2 n_2} : \frac{1}{r_3 n_3} : .......... : \frac{1}{r_n n_n}\)

नोटगणना युक्ति (Calculation Tip): यदि अनुपात भिन्न (fraction) में है, तो इसे सरल बनाने के लिए हम यह कर सकते हैं:

LCM लें: (1/a) : (1/b) : (1/c) – a, b और c के LCM के साथ सभी भिन्नों को गुणा करें

E.g. (1/3) : (1/4)

3 और 4 का LCM = 12

अब इसे दोनों भिन्नों से गुणा करें।

तो, नया अनुपात होगा: (12/3) : (12/4) = 4 : 3

लेकिन अगर संख्याएं बड़ी हैं, तो हम यह कर सकते हैं:

(1/a) : (1/b) : (1/c) = (bc/abc) : (ac/abc) : (ab/abc) = bc : ac : ab

प्र. एक साहूकार 3 किसानों, आनंद, बॉथम और चमन के बीच 2300 रुपये वितरित करता है, क्रमशः 4%, 5% और 10% दर पर, और क्रमशः 5, 5 और 4 वर्षों के लिए। यदि वह उनसे समान ब्याज अर्जित करता है, तो उसने आनंद को कितनी राशि उधार दी थी ?

व्याख्या :

माना आनंद, बॉथम और चमन को उधार दी गई मूल राशि क्रमशः a, b और c है।

5 साल के लिए a पर 4% साधारण ब्याज = 5 साल के लिए b पर 5% साधारण ब्याज = 4 साल के लिए c पर 10% साधारण ब्याज

या \(\frac{a(4)(5)}{100} = \frac{b(5)(5)}{100} = \frac{c(10)(4)}{100}\) (हम जानते हैं कि साधारण ब्याज = \(\frac{Prn}{100}\))

या b = 4a/5 और c = a/2

हम जानते हैं कि, a + b + c = 2300

या a + 4a/5 + a/2 = 2300

या 10a + 8a + 5a = 23000

या a = रु. 23000/23 = रु. 1000

वह अनुपात जिसमें योग को 3 भागों में विभाजित किया गया था = \(\frac{1}{r_1 n_1} : \frac{1}{r_2 n_2} : \frac{1}{r_3 n_3} = \frac{1}{(4)(5)} : \frac{1}{(5)(5)} : \frac{1}{(10)(4)} = \frac{1}{4} : \frac{1}{5} : \frac{1}{8}\) = 10 : 8 : 5

हम जानते हैं कि, उधार दी गई कुल राशि रु. 2300 है|

या 10x + 8x + 5x = 2300

या x = 2300/23 = 100

तो, आनंद को दी गई राशि = 10x = 10 × 100 = रु. 1000

सूत्र 4

एक राशि P को n भागों में इस तरह से उधार दिया जाता है, कि \(n_1\) वर्षों के लिए \(r_1\)% पर उधार दिए गए प्रथम भाग के ऐवज में प्राप्त अंतिम राशि, \(n_2\) वर्षों के लिए \(r_2\)% पर उधार दिए गए द्वितीय भाग के ऐवज में प्राप्त अंतिम राशि, और \(n_3\) वर्षों के लिए \(r_3\)% पर उधार दिए गए तृतीय भाग के ऐवज में प्राप्त अंतिम राशि, बराबर हैं, तो वह अनुपात जिसमें राशि को n भागों में विभाजित किया गया था, निम्नलिखित सूत्र द्वारा दिया जाता है:

\(\frac{1}{100 + r_1 n_1} : \frac{1}{100 + r_2 n_2} : \frac{1}{100 + r_3 n_3} : .......... : \frac{1}{100 + r_n n_n}\)

प्र. एक साहूकार तीन छात्रों, एंड्रयू, बिन्नी और चीमू के बीच 25300 रुपये वितरित करता है, क्रमशः 4%, 5% और 10% की दर पर, और क्रमशः 5, 6 और 4 वर्षों के लिए। यदि सभी निवेशों से उसे प्राप्त होने वाली राशि समान है, तो आनंद को उसने कितनी राशि उधार दी होगी?

व्याख्या: सूत्र विधि

वह अनुपात जिसमें योग को 3 भागों में विभाजित किया गया था = \(\frac{1}{100 + r_1 n_1} : \frac{1}{100 + r_2 n_2} : \frac{1}{100 + r_3 n_3} = \frac{1}{100 + (4)(5)} : \frac{1}{100 + (5)(6)} : \frac{1}{100 + (10)(4)}\)

= \(\frac{1}{120} : \frac{1}{130} : \frac{1}{140}\) = 13 × 14 : 12 × 14 : 12 × 13 = 91 : 84 : 78

अब, 91 + 84 + 78 = 253

तो, उसके द्वारा आनंद को दी गई राशि = (91/253) × 25300 = रु. 9100

comments powered by Disqus